電子契約を印刷したらどうなる?印紙税の有無や適切な保存方法を紹介

目次[非表示]

近年は、業務効率化・コスト削減・ペーパーレス化・脱ハンコ・テレワーク推進といった数多くのメリットに注目が集まり、電子契約の普及が進んでいます。電子契約は従来の書面契約と比べて、印刷保管の可否や印紙税の有無などに違いがあります。契約業務を電子化する場合は、印刷して保管する際のルールや、適切な取り扱い方法などを把握しておきましょう。

この記事では、電子契約を印刷して保管する際の注意点や、電子契約の印紙税の有無、電子契約書の適切な保存方法について詳しく解説します。

電子契約を印刷して保管する際の注意点

電子契約は基本的に、電子データの状態のまま保存することが原則で、電子帳簿保存法に基づいて保存することが必須です。ただし、「電子帳簿保存法に基づく保存ができない場合」など、電子契約を印刷して保存できる場合があります。

また、電子契約の印刷・保管に関する法的なルールは、書類が発行された時期によって違いがあります。まずは、電子契約を印刷して保管する際の注意点から解説します。

ちなみに「電子帳簿保存法」とは、帳簿書類を電子的に保存する手続きを定めた法律のことで、2022年1月に改正が行われました。電子帳簿保存法における電子取引の保存区分は、以下の3つに分かれています。

電子帳簿等保存 | パソコンを使用して帳簿書類を電子的に作成する方法 |

スキャナ保存 | 紙で受領した書類をスキャナで電子化する方法 |

電子取引 | 電子書類をメールやインターネットを介して送信・受領する方法 |

【出典】「電子帳簿等保存制度特設サイト」(国税庁)

以下の本文の中でも「電子取引」についてご説明します。

2023年12月末までに印刷した電子契約は保管できる

電子取引に該当するケースのうち、電子帳簿保存法によって電子保存が義務化される以前(2023年12月まで)に印刷した書類であれば、印刷して保管することが認められています。そもそも法改正が行われた2022年1月時点では、まだ改正に対応して電子保存できる企業が少ない状況にありました。そのため、当時は企業が対応するための猶予期間が設けられ、2024年1月から電子保存が義務化されました。

2024年1月以降の電子取引の印刷保管は原則禁止

前述した通り、2024年1月以降は電子取引に該当するケースでは電子保存が義務化されているため、原則として書類を印刷して保管することはできません。ただし、令和5年度の税制改正によって要件が緩和されており、以下の2つの要件を満たす場合のみ例外的に印刷保管が認められています。

|

|

なお、上記の「相当の理由」の基準が明確にされていないことから、個別の判断は難しいのが現状です。具体的な対応に関しては、弁護士や税理士などの専門家へご相談ください。

【出典】「ご存じですか?電子取引データの保存方法」(国税庁)

印刷した電子契約を原本にした場合、再度電子化して原本にすることはできない

電子契約を印刷して原本とした場合には、紙の契約書である原本は、法人税法により、原則として紙のまま7年間保存しなければならない義務が生じます。印刷した電子契約を再度電子化して原本とすることはできないため、注意が必要です。ただし、原本ではなく複製(コピー、控え)として扱う場合であれば、電子化しても問題ありません。

電子契約を印刷した場合の印紙税

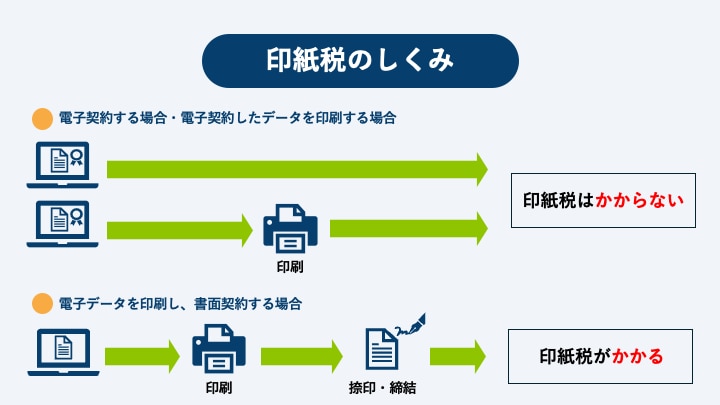

印紙税法上、電子データに印紙税はかかりません。したがって、基本的には電子文書で契約書を発行するケースでは印紙税を納める必要がありません。

そもそも印紙税法では、課税文書と判断される文書にのみ印紙税が課せられます。課税文書は書面のみを対象としているため、電子データは対象外です。よって、物理的な紙で作成される書面契約とは異なり、電子データである電子契約に印紙税は課税されません。

なお、印刷した場合は物理的に紙が存在することになるため、印紙税の課税対象になるのではないかと思う方もいるかもしれません。しかしこの場合、電子データが契約の原本となるため、データを印刷しても複製として扱われるため、印紙税の課税対象外であり、収入印紙を貼る必要はありません。

ただし、電子データで作成した契約書を印刷し、そのプリントアウトを書面契約として捺印・締結した場合は印紙税の課税対象となるため、注意が必要です。

関連記事:電子契約における電子署名の基礎知識|実行の方法とよくある質問

電子帳簿保存法による電子取引の保存要件

電子帳簿保存法の中でも「電子取引」の保存要件は、大きく「真実性の要件」「可視性の要件」の2つに分かれます。ここでは、それぞれの要件について解説します。

真実性の要件

真実性の要件とは、保存したデータに改ざんが行われていないことを証明するための要件です。以下の措置のうちいずれかを行う必要があります。

|

|

|

|

例えば、電子帳簿保存法に対応した専用の電子契約システムを導入し、「訂正・削除の履歴を確認できる状態」または「訂正・削除ができない状態」となっていれば、要件を満たすことが可能です。この場合、タイムスタンプの付与は免除されることになります。

可視性の要件

可視性の要件とは、保存したデータを速やかに検索したり、表示したりするための要件です。以下を全て満たすよう措置を講じましょう。

|

|

①取引年月日・取引先・取引金額について検索できる ②日付または金額の範囲指定で検索できる ③2つ以上の任意の記録項目を組み合わせた条件によって検索できる |

なお、このうち検索機能については、「前々年度の売上高が5,000万円以下の事業所かつ税務署の電子データの求めに応じることができる場合」に該当するケースでは対応が不要となります。

【出典】「電子帳簿保存法が改正されました」(国税庁)

紙で締結した契約書についての注意点

紙で締結した契約書を保存する際は、いくつか注意すべきポイントがあります。契約書を適切に管理するために、以下の注意点を押さえておきましょう。

締結済みの書面の契約書は紙のまま保存する

締結済みの書面の契約書は、紙の契約書が原本となるため、そのまま保存しておく必要があります。一方、電子帳簿保存法による「スキャナ保存」の要件を満たしていれば、電子保存したデータのみを保存し、原本を破棄することも可能です。

ただし、その際は破棄した後にスキャン文書に不備がないよう、所轄税務署に十分に確認をした上で作業を行うようにご注意ください。なお、スキャナ保存の要件としては、入力期間や画像の解像度などに関して複数のルールが定められているため、国税庁のサイトで詳細を確認しておくようおすすめします。

また、法的リスク・訴訟リスクなども考慮すると、原本を保存しておいたほうが安全なケースもあるため慎重に検討しましょう。

【出典】「スキャナ保存関係」(国税庁)

一定の要件を満たさなければスキャナ保存が認められない

スキャナ保存を行う場合は、電子帳簿保存法により「適正事務処理要件」が定められています。適正事務処理要件とは、書類の受領や入力といった事務に関する規定のことです。例えば、2人以上の担当者が作業にあたり、スキャンしたデータと紙の原本に相違がないかを確認する体制などが挙げられます。

検査により内容確認が完了するまでは、紙の原本を破棄せず保管しておく必要があります。このほかに、解像度が低く画像が鮮明でなかったり、画像の一部が欠けていたりするとスキャナ保存として認められないため注意しましょう。

また、紙で作成した国税関係書類のうち、仕訳帳や総勘定元帳、棚卸表、貸借対照表、損益計算書などはスキャナ保存の対象外となり、後からスキャナ保存することはできません。なお、最初からパソコンで作成した書類データであれば、そのまま電子データとして保存可能です。

【出典】「問12 スキャナ保存を行おうと考えていますが、どのような要件を満たさなければならないのでしょうか。」(国税庁)

電子契約の印刷についてよくある質問

最後に、電子契約の印刷に関するよくある質問とその回答をご紹介します。自社へ電子契約を導入するにあたり、チェックして疑問を解消しておきましょう。

印刷した電子契約に法的効力はある?

電子契約の締結後に印刷した場合、印刷したものが原本であれば法的効力が認められます。例えば、印刷した電子契約に署名や押印を行い、原本として再締結したケースでは法的効力があるといえます。一方、電子契約を印刷したのみの場合は原本としての法的効力はなく、単なる写しとして取り扱われます。

印刷した電子契約に印紙税はかかる?

電子契約の締結後、印刷して単なる写しとして扱う場合であれば、印紙税は発生しません。ただし、印刷した電子契約に署名や押印を行い、原本として再締結する場合は印紙税が発生することに注意しておきましょう。

電子帳簿保存法に対応するには必ずシステムを導入しないといけない?

電子帳簿保存法で定められた要件を満たす社内環境を構築できれば、必ずしも電子契約システムや文書管理システムなどのサービスを利用しなくても問題ありません。ただし、契約締結やデータ保存を効率的に行い、セキュリティを確保するためにも、専用サービスを活用する企業が多くなっています。

電子帳簿保存法に対応しない場合、どんな罰則がある?

電子帳簿保存法へ適切に対応しない場合、「青色申告の承認取り消し」「会社法に基づく過料」「不正確な帳簿による追徴課税」といった罰則を受ける可能性があります。法的なルールに則って、正確に管理しましょう。

まとめ

ここまで、電子契約を印刷して保管する際の注意点、電子契約の印紙税の有無、電子契約書の適切な保存方法についてお伝えしました。2024年1月以降の電子取引の印刷保管は、原則として禁止されています。DX推進へ向けて契約業務を電子化する際は、電子帳簿保存法による電子取引の保存要件を満たして、法的なルールに沿った保存・保管が必要であることを押さえておきましょう。

クラウド型電子契約・契約管理サービス「WAN-Sign」は、契約情報を取り扱うプロフェッショナルとして豊富な実績を持つNXワンビシアーカイブズが提供するおすすめのソリューションです。電子帳簿保存法に対応した電子契約はもちろん、他サービスで署名済みの電子データの格納にも対応し、部署単位から全社横断まで効率的な文書管理を実現します。サービス詳細はどうぞお気軽にお問い合わせください。