電子契約とは?

電子契約とは、紙の契約書に印鑑を押印していた従来に代わり、電子文書に電子署名することで締結する契約です。

近年、電子契約に関連する様々な法的環境の整備や、働き方改革の推進、新型コロナウイルスの感染拡大によるテレワーク普及などを背景に、電子契約の導入・検討を進める企業が急速に増加しています。

一般財団法人日本情報経済社会推進協会(JIPDEC)が毎年実施している「企業IT利活用動向調査」によると、2021年以降電子契約の利用率は大幅に上昇し、2025年の調査では利用率が78.3%と、約8割の企業にまで広がっています。これは、企業において電子契約が一般的な手段として急速に普及したことを示しています。

また、電子契約における署名方式についても変化が見られます。2022年からは「当事者型」署名方式の割合が増加傾向にあり、2025年調査では28.5%と最も多い結果となりました。「当事者型」は電子認証局が発行する電子証明書によって本人性が担保される電子署名の方式であり、信用性や法的効力が高いことが特徴です。

このページでは、これから電子契約を検討する方向けに、電子契約のメリットや関連する法律など知っておくべき内容についてご紹介いたします。

なお、電子契約に対応するツールを選ぶ際は、業務がスムーズに進むよう、承認から締結まで完結できるワークフローやタイプの違いを理解しておきましょう。

電子契約のメリット

電子契約とは、紙の契約書に印鑑を押印していた従来に代わり、電子文書に電子署名することで締結する契約です。電子契約には、主に以下の3つのメリットがあります。

①締結コストの削減

(印紙税、送料)

(印紙税、送料)

②締結手続のスピードアップ/

業務効率化

業務効率化

③コンプライアンス・

内部統制強化

内部統制強化

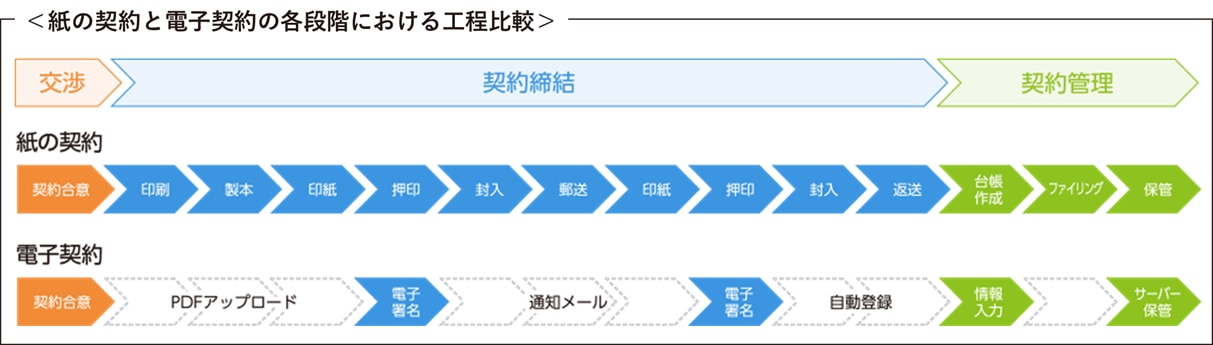

①契約締結コストの削減(印紙税・送料)

行政への手数料支払のために利用される証憑である印紙。各契約書に貼る印紙代は大きなコストのひとつです。しかし、電子契約の場合、電子データへの印紙は不要なため、このコストを削減することができます。また、書面での契約書は基本郵送によってやり取りされます。このため郵送代は必ず発生するコストであり、削減が難しいものでもあります。電子契約によって郵送そのものが減少すれば、大幅なコスト削減が可能です。 合わせて、契約書郵送に使用する封筒や、契約書を印刷するためのインク代なども削減できます。

印紙税に対する解釈

印紙税法第2条は、課税対象となる「文書には、…印紙税を課する。」と規定しており、この「文書」に電子契約が該当するかが問題となりますが、内閣総理大臣による答弁、国税庁への照会への回答において、電子文書には印紙税が課税されないと明言されています。

「事務処理の機械化や電子商取引の進展等により、これまで専ら文書により作成されてきたものが電磁的記録により作成されるいわゆるペーパーレス化が進展しつつあるが、文書課税である印紙税においては、電磁的記録により作成されたものについて課税されない」

「注文請書の現物の交付がなされない以上、たとえ注文請書を電磁的記録に変換した媒体を電子メールで送信したとしても、ファクシミリ通信により送信したものと同様に、課税文書を作成したことにはならないから、印紙税の課税原因は発生しない」

印紙について、詳しくはこちらをご覧ください。電子契約と印紙の関係

②締結業務の効率化/スピードアップ

書面契約の手続きは、まず契約書の作成から始まり、印刷、製本、封入、郵送を行います。そこから契約書原本を返送してもらい当事者の押印やサインが揃って、契約に至りますが、この作業だけで2~3週間ほどかかってしまうケースも少なくありません。電子的なツールやアプリが普及している現代でも、依然として当たり前の業務となっているかもしれませんが、実はかなり手間のかかる業務なのです。さらに、途中で契約変更などが起きれば、都度契約書を作り直し、契約を締結しなければなりません。

電子契約の場合、双方がPCやタブレット、スマートフォンを使用して電子的に契約業務を進めるので、早ければ5分ほどで契約が締結します。それに伴って業務効率がアップするので、その他の業務へ集中することも可能です。

電子契約の場合、双方がPCやタブレット、スマートフォンを使用して電子的に契約業務を進めるので、早ければ5分ほどで契約が締結します。それに伴って業務効率がアップするので、その他の業務へ集中することも可能です。

③コンプライアンス・内部統制の強化

倉庫やキャビネットで書面を保管する場合、心配なことが改ざんや保管漏れです。度々の取り出しや災害などで、紛失や復元不可能な状態になってしまう可能性もあるでしょう。加えて、いま・誰が・どのように契約を進めているかが不透明です。電子契約を導入すれば、こうした問題を一気に解消できます。

データベースで保管すれば高いセキュリティを実現でき、改ざんや紛失のリスクが少なくなります。万が一データが紛失しても、復元することが可能です。契約の進捗確認も行いやすくなり、コンプライアンス強化が可能になります。

また、電子署名とタイムスタンプを利用して契約締結することで、改ざんを防止できます。

データベースで保管すれば高いセキュリティを実現でき、改ざんや紛失のリスクが少なくなります。万が一データが紛失しても、復元することが可能です。契約の進捗確認も行いやすくなり、コンプライアンス強化が可能になります。

また、電子署名とタイムスタンプを利用して契約締結することで、改ざんを防止できます。

導入の注意点や対応について、詳しくはこちらをご覧ください。電子契約のデメリットはあるのか

電子契約の証拠力

文書が証拠として認められるためには、本人の意思でその文書を作成したことを証明する必要があります。

(文書の成立の真正)

(文書の成立の真正)

①紙面契約:本人の署名又は押印があるものは、本人の意思によるものと推定する(民事訴訟法第228条第1項、第4項)

②電子契約:電子署名がされた電子文書については、真正に成立したものと推定する(電子署名法第3条)

②電子契約:電子署名がされた電子文書については、真正に成立したものと推定する(電子署名法第3条)

民事訴訟法第228条

1項 文書は、その成立が真正であることを証明しなければならない。

4項 私文書は、本人又はその代理人の署名又は押印があるときは、真正に成立したものと推定する。

4項 私文書は、本人又はその代理人の署名又は押印があるときは、真正に成立したものと推定する。

電子署名法第3条

電磁的記録であって情報を表すために作成されたものは、当該電磁的記録に記録された情報について本人による電子署名が行われているときは、真正に成立したものと推定する。

書面契約(紙)と電子契約との比較

紙の契約(書面契約)との違いを、以下の表にまとめました。

| 書面契約(紙) | 電子契約 | ||

|---|---|---|---|

| 形式 | 紙の書面 | 電子データ(PDF) | |

| 証拠力 | 押印 | 印鑑と印影 | 電子署名/電子サイン |

| 本人性の担保 | 印鑑証明書 | 電子証明書 | |

| 完全性の担保 | 契印/割印 | タイムスタンプ | |

| 事務処理 | 送付 | 郵送 | インターネット通信 |

| 保管 | 書棚 | サーバー | |

| 印紙 | 必要 | 不要 | |

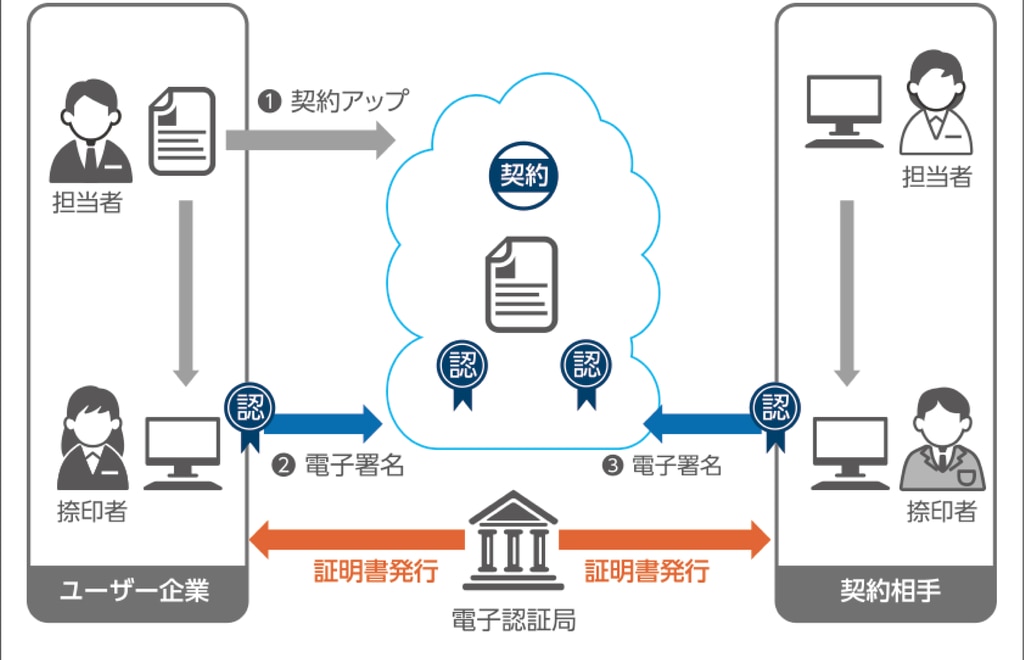

電子署名と電子サイン

電子署名(実印版)

【当事者型】本人電子署名・電子証明書(リモート署名)

第三者の認証局から本人確認(身元確認)を行い、発行される本人名義の電子証明書を利用して署名する方法。

本人真正と署名者権限の特定が行えます。権限ユーザーにより代行署名の運用も可能です。

■利用例:金消契約書・業務委託契約書・高額売買契約書・新規取引契約・証明書 等

電子認証局の本人性担保により信用性が高く、証明書委任により、代理署名にも対応可能です。

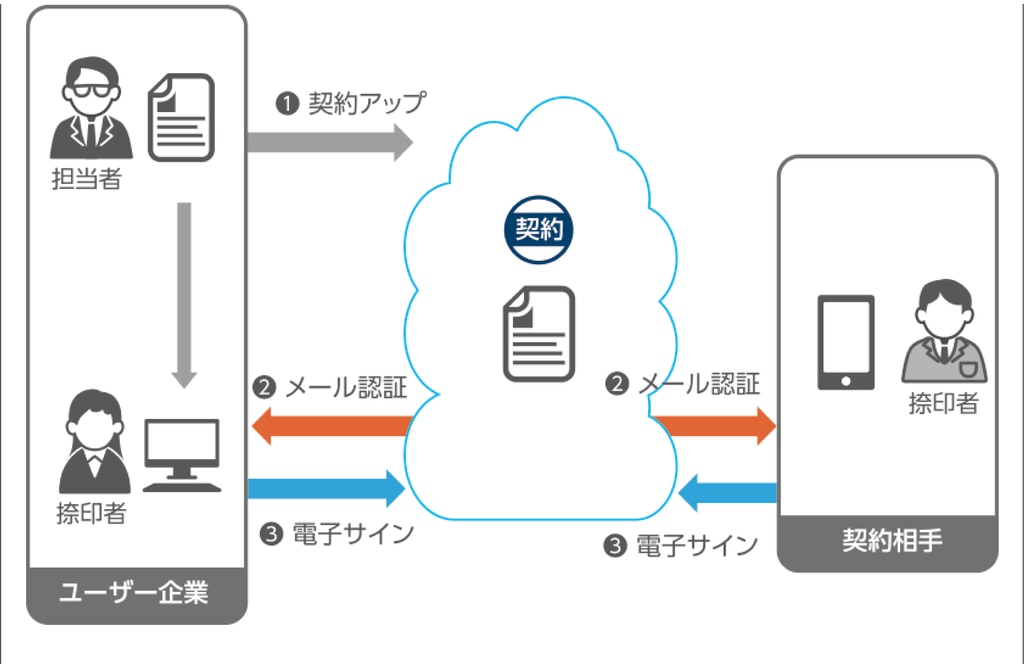

電子サイン( 認印版)

【事業者型/立会人型】電子サイン・メール認証

受信されたご本人のメールから認証し署名する方法。メールアドレスが署名者情報として文書内へ署名されます。

署名時のアクセスコードの付与や本人確認添付書類で本人性を高めることも可能です。

■利用例:発注書・納品書・検収書・確認書・雇用契約書・誓約書・通知書 等

メール認証で本人性を担保するので、電子証明書の取得が不要で利用負荷が小さいです。相手方の事前準備や費用負担はありません。

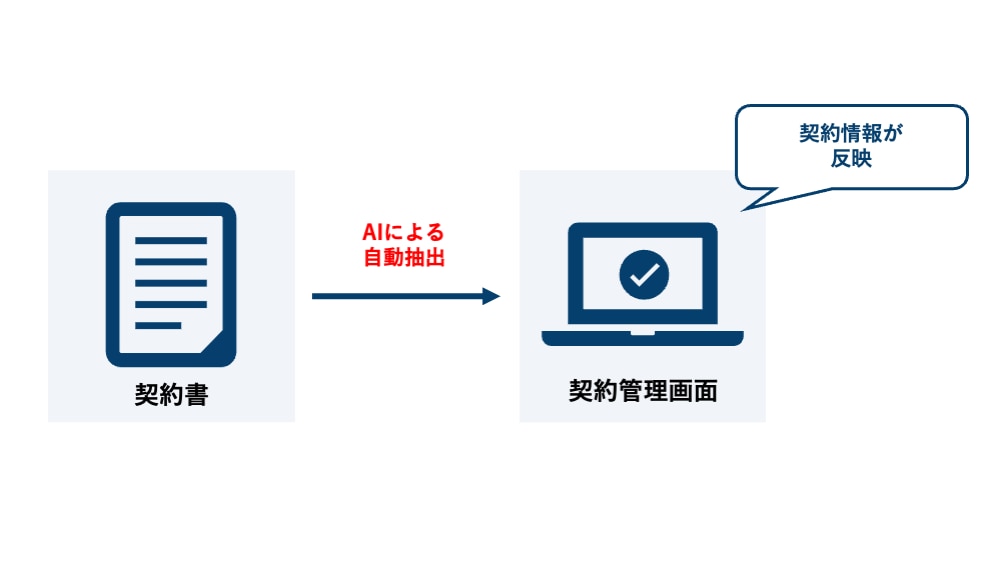

WAN-SignのAI契約書管理機能について

WAN-Signなら、契約書のPDFファイルをAIが読み取り、自動で文書情報を抽出し登録することができます。

これにより、契約書の情報を入力する時間の削減や、契約書の一元管理による業務効率化が可能です。

また、電子帳簿保存法で定められている検索要件にも対応しています。

大容量プランを利用しているユーザーであれば追加費用なくご利用可能です。

\WAN-Signのサービスに関するお問い合わせや資料請求はこちら!/

電子契約に関連する法律

電子契約を利用するにあたって、知っておくべき法律がいくつかあります。以下の代表的な5つの法律をご紹介します。

①電子帳簿保存法

電子帳簿保存法は、1998年7月に制定された法律で、その後何度も改正されています。この法令が定めていることは、次の2点です。

①国税関係帳簿書類の電子保存を認めること

②国税関係帳簿書類のスキャナによる電子保存を認めること

②国税関係帳簿書類のスキャナによる電子保存を認めること

≪電子保存できる主な帳簿書類≫

帳簿...総勘定元帳、仕訳帳、現金出納帳、売掛金・買掛金元帳、固定資産台帳、売上・仕入帳

決算関係書類...棚卸表、貸借対照表、損益計算書、その他決算に関して作成した書類

その他の証憑類...契約書や領収書及その写し、見積書、請求書、注文書、契約の申込書、納品書、検収書

帳簿...総勘定元帳、仕訳帳、現金出納帳、売掛金・買掛金元帳、固定資産台帳、売上・仕入帳

決算関係書類...棚卸表、貸借対照表、損益計算書、その他決算に関して作成した書類

その他の証憑類...契約書や領収書及その写し、見積書、請求書、注文書、契約の申込書、納品書、検収書

電子契約は、電子帳簿保存法第2条5号「電子取引」に該当し、その電磁的記録の保存については、同7条の要件に従う必要があります。

■電子帳簿保存法第7条の要件

①措置

次のいずれかの措置を行うこと(規則4条1項)

・タイムスタンプが付与されたあと、電子取引情報の授受を行う

・取引情報の授受後、速やかにタイムスタンプを付与する

・内容の訂正や削除を行った場合、その記録が残るもしくは訂正や削除ができないシステムを利用して取引情報の授受を行う

・正当な理由がない訂正や削除が行われないように事務処理規定を定め、規定に沿った運用を行う

次のいずれかの措置を行うこと(規則4条1項)

・タイムスタンプが付与されたあと、電子取引情報の授受を行う

・取引情報の授受後、速やかにタイムスタンプを付与する

・内容の訂正や削除を行った場合、その記録が残るもしくは訂正や削除ができないシステムを利用して取引情報の授受を行う

・正当な理由がない訂正や削除が行われないように事務処理規定を定め、規定に沿った運用を行う

②場所

国税に関する法律が定める「保存場所」(規則4条1項)

※電磁的記録が「保存場所」外のサーバーにある場合であっても、ディスプレイに出力できれば「保存場所」に保存されているものと取り扱われます。

国税に関する法律が定める「保存場所」(規則4条1項)

※電磁的記録が「保存場所」外のサーバーにある場合であっても、ディスプレイに出力できれば「保存場所」に保存されているものと取り扱われます。

③期間

国税に関する法律が定める「期間」(規則4条1項)

国税に関する法律が定める「期間」(規則4条1項)

④保存

1)見読性の確保(規則2条2項2号)

2)システム概要書類の備付(規則2条2項1号イ)

3)検索機能(規則5条5項1号ハ)

1)見読性の確保(規則2条2項2号)

2)システム概要書類の備付(規則2条2項1号イ)

3)検索機能(規則5条5項1号ハ)

電子帳簿保存法について詳しくはこちらをご覧ください。電子帳簿保存法とは?

WAN-Signは、電子帳簿保存法の法的要件を満たすサービスとしてJIIMA認証を取得しています。詳しくはこちら

②電子署名法

電子署名法は、2001年4月1日に施行された法令であり、電子署名の法的効力を定め、電子データ上の署名が紙への押印やサインと同じように通用するための基盤を整えるものです。

作成者本人による電子署名がなされた電子文書については、電子署名法上、署名・押印のある文書と同様の証拠力が認められています。

作成者本人による電子署名がなされた電子文書については、電子署名法上、署名・押印のある文書と同様の証拠力が認められています。

※民事訴訟法228条1項「文書は、その成立が真正であることを証明しなければならない。」

書証の場合(民事訴訟法228条4項)

「私文書は、本人又はその代理人の署名又は押印があるときは、真正に成立したものと推定する。」

電子文書の場合(電子署名法3条)

「電磁的記録であって情報を表すために作成されたものは、当該電磁的記録に記録された情報について本人による電子署名が行われているときは、真正に成立したものと推定する。」

③印紙税法

印紙税法は、1899年に制定された法律で、その概要は、一定金額以上の取引や領収証に対し、「印紙税」という税金を課するものです。

印紙税法第2条は、課税対象となる「文書には、…印紙税を課する。」と規定しており、この「文書」に電子契約が該当するかが問題となりますが、内閣総理大臣による答弁、国税庁への照会への回答において、電子文書には印紙税が課税されないと明言されています。

印紙税法第2条は、課税対象となる「文書には、…印紙税を課する。」と規定しており、この「文書」に電子契約が該当するかが問題となりますが、内閣総理大臣による答弁、国税庁への照会への回答において、電子文書には印紙税が課税されないと明言されています。

「事務処理の機械化や電子商取引の進展等により、これまで専ら文書により作成されてきたものが電磁的記録により作成されるいわゆるペーパーレス化が進展しつつあるが、文書課税である印紙税においては、電磁的記録により作成されたものについて課税されない」

「注文請書の現物の交付がなされない以上、たとえ注文請書を電磁的記録に変換した媒体を電子メールで送信したとしても、ファクシミリ通信により送信したものと同様に、課税文書を作成したことにはならないから、印紙税の課税原因は発生しない」

印紙について、詳しくはこちらをご覧ください。電子契約と印紙の関係

④e-文書法

e-文書法は、2005年4月に施行された「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の総称です。

この法律により、商法(及びその関連法令)や税法などで紙媒体での保存が必要だった文書に対し、スキャナ保存した電子化データとしての保存が認められるようになりました。

e-文書法と電子帳簿保存法との一番の違いは、対象となる文書になります。e-文書保存法の対象文書は、原則として「保存が義務付けられているすべての文書」となりますが、電子帳簿保存法の対象文書は、「国税関係の書類」となります。

電子化データでの保存を検討する場合は、対象の文書がどの法律に準拠しなければならないかを確認の上、検討を進める必要があります。

電子化データでの保存を検討する場合は、対象の文書がどの法律に準拠しなければならないかを確認の上、検討を進める必要があります。

e-文書法について、詳しくはこちらをご覧ください。電子印鑑にも関連するe-文書法とは?

⑤会社法369条3項

会社の設立、組織、運営及び管理について定められた会社法の369条【取締役会の決議】において、電⼦的データをもって取締役会議事録を作成する場合について明記されています。

まず同法3項において取締役会の議事録の作成が義務付けられています。「書面」をもってこれを作成する場合、出席した取締役及び監査役は、記載内容を確認の上順次署名又は記名押印をしなければなりません。しかしこの議事録が「電磁的記録」をもって作成されている場合、同法4項、会社法施⾏規則第225条において、署名又は記名押印に代わり、電⼦証明書を用いた電⼦署名を求められています。

会社法第369条(略)

3 取締役会の議事については、法務省令で定めるところにより、議事録を作成し、議事録が書面をもって作成されているときは、出席した取締役及び監査役は、これに署名し、又は記名押印しなければならない。

4 前項の議事録が電磁的記録をもって作成されている場合における当該電磁的記録に記録された事項については、法務省令で定める署名又は記名押印に代わる措置をとらなければならない。

4 前項の議事録が電磁的記録をもって作成されている場合における当該電磁的記録に記録された事項については、法務省令で定める署名又は記名押印に代わる措置をとらなければならない。

会社法施行規則第225条(電子署名)

次に掲げる規定に規定する法務省令で定める署名又は記名押印に代わる措置は、電子署名とする。

(略)

6.法第369条第4項(法第490条第5項において準用する場合を含む。)

(略)

2 前項に規定する「電子署名」とは、電磁的記録に記録することができる情報について行われる措置であって、次の要件のいずれにも該当するものをいう。

1.当該情報が当該措置を行った者の作成に係るものであることを示すためのものであること。

2.当該情報について改変が行われていないかどうかを確認することができるものであること。

(略)

6.法第369条第4項(法第490条第5項において準用する場合を含む。)

(略)

2 前項に規定する「電子署名」とは、電磁的記録に記録することができる情報について行われる措置であって、次の要件のいずれにも該当するものをいう。

1.当該情報が当該措置を行った者の作成に係るものであることを示すためのものであること。

2.当該情報について改変が行われていないかどうかを確認することができるものであること。

法務省の指定により、WAN-Signで電子署名した電子ファイルを商業・法人登記のオンライン申請に添付できます。詳しくはこちら

⑥その他関連法案

■グレーゾーン解消制度(建築業法)

電子契約のような新サービスを導入する際、既存の法規制に適合しているか、経済産業省を通して、規制を所管する省庁に確認することができる制度のことです。

2020年1月14日、弊社電子契約サービス「WAN-Sign(ワンサイン)」は、建設業法施行規則第13条の2第2項に規定する「技術的基準」を満たし適合することを国土交通省より確認いたしました。

建設業法施行規則第13条の2第2項に規定する「技術的基準」とは以下の要件です。

①見読性の確保

②原本性の確保

②原本性の確保

≪見読性の確保≫

締結した電子データ(PDF)を必要に応じて即時に表示又は書面に出力できるよう措置されていることです。「WAN-Sign(ワンサイン)」では「建設工事請負契約書をPDFファイルとして閲覧、ダウンロード及び印刷を行うことが可能であると考えられること」(回答書原文まま)から見読性が確保されていると認定されました。

締結した電子データ(PDF)を必要に応じて即時に表示又は書面に出力できるよう措置されていることです。「WAN-Sign(ワンサイン)」では「建設工事請負契約書をPDFファイルとして閲覧、ダウンロード及び印刷を行うことが可能であると考えられること」(回答書原文まま)から見読性が確保されていると認定されました。

≪原本性の確保≫

締結した電子データ(PDF)が改ざんなく、締結した本人が作成した契約書そのものであるよう措置されていることです。「WAN-Sign(ワンサイン)」では「公開鍵暗号方式による電子署名又はタイムスタンプの付与の手続が行われることで、当該PDFファイルが改ざんされていないことを証明することが可能であること」(回答書原文まま)から原本性が確保されていると認定されました。

締結した電子データ(PDF)が改ざんなく、締結した本人が作成した契約書そのものであるよう措置されていることです。「WAN-Sign(ワンサイン)」では「公開鍵暗号方式による電子署名又はタイムスタンプの付与の手続が行われることで、当該PDFファイルが改ざんされていないことを証明することが可能であること」(回答書原文まま)から原本性が確保されていると認定されました。

グレーゾーン解消制度について詳しくはこちらをご覧ください。

建設請負工事の電子契約が可能に。グレーゾーン解消制度を解説します。

導入時の注意点

電子契約には多くのメリットがありますが、導入を検討する際には注意点も存在します。以下の3つの注意点を考慮し、よく検討しなければ、業務効率化どころか、余計な管理業務が発生してしまう可能性があります。

①取引先の理解を得ることが難しい

②一部契約は書面での締結が義務付けられている

③業務フローを変更することへの社内説明

②一部契約は書面での締結が義務付けられている

③業務フローを変更することへの社内説明

①取引先の理解を得ることが難しい

たとえば、自社の契約フローが取引先都合によって、変更になることを想像してみてください。取引先の要望に対し、急な契約フロー変更は社内の困惑を生みます。加えて、電子証明書を利用した締結の場合は、サービスオーナー企業(導入企業)だけでなく、そこに関わる取引先も、料金を支払う必要があります。

取引先からしてみれば、急に契約フローの変更と料金支払いを要求されたも同然です。もちろん、電子契約を利用することでの業務効率化やコスト削減メリットは取引先にもあります。しかし、だからといって瞬時に社内規定を変更するのは難しいのが事実です。その場合、電子契約の管理と書面契約の管理が二重に発生することになります。

取引先からしてみれば、急に契約フローの変更と料金支払いを要求されたも同然です。もちろん、電子契約を利用することでの業務効率化やコスト削減メリットは取引先にもあります。しかし、だからといって瞬時に社内規定を変更するのは難しいのが事実です。その場合、電子契約の管理と書面契約の管理が二重に発生することになります。

②一部契約は書面での締結が義務付けられている

実は、契約書などの書面の中にも、電子化が認められていないものがあります。代表的なの書面は以下になります。

- 定期借地契約借地借家法22条

- 定期建物賃貸借契約借地借家法38条1項

- 投資信託契約の約款投資信託及び投資法人に関する法律5条

- 訪問販売、電話勧誘販売、連鎖販売、特定継続的役務提供、業務提供誘引販売取引における書面交付義務特定商品取引法4条etc

企業が労働者に書面で交付すると定められていた労働条件通知書も、2019年4月より、電子メールなどでも通知可能となりました。

また、基本契約や秘密保持契約、申込書、請求書、雇用契約などほとんどの契約書は電子契約によって管理することが認められています。

しかし、実際に電子化できない契約書も存在するので、事前に対象となる契約を確認した上で、導入を検討しましょう。

また、基本契約や秘密保持契約、申込書、請求書、雇用契約などほとんどの契約書は電子契約によって管理することが認められています。

しかし、実際に電子化できない契約書も存在するので、事前に対象となる契約を確認した上で、導入を検討しましょう。

③業務フローを変更することへの社内説明

電子契約を導入することは、社内の業務フローを変更するということでもあります。従来の契約業務を変更することに、抵抗がある従業員も少なからず存在します。電子契約を最大限活用するためには、十分に社内説明を行った上で、従業員の理解を得ることが大切です。

電子契約を実際に利用するのは従業員です。社内のことだからと説明を疎かにせず、従業員からの理解を得た上で導入しましょう。

電子契約を実際に利用するのは従業員です。社内のことだからと説明を疎かにせず、従業員からの理解を得た上で導入しましょう。

導入の注意点や対応について、詳しくはこちらをご覧ください。電子契約のデメリットはあるのか

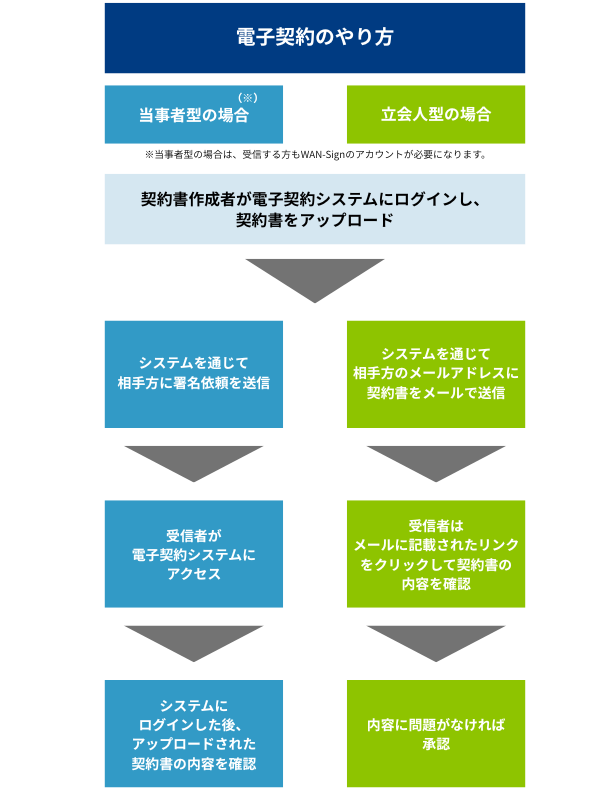

電子契約のやり方

電子契約の締結方法は、当事者型と立会人型の2パターンで異なります。以下では、当事者型と立会人型それぞれの具体的な手順を解説します。

電子契約での契約締結の流れ

時間・場所を問わずに署名ができるので、業務の効率化につながります。

契約前後の事務・製本作業や原本の送付を要さないため、大幅なスピードアップ・効率化が見込めます。

よくある質問

電子契約に関するよくある質問をまとめています。導入時の不安や利用方法、

法的効力など多く寄せられる疑問に回答しました。ぜひご覧ください。

Q.

全国エリアで対応していますか?

A.

電子契約サービスは、全国で同じ機能をご利用いただけます。紙原本の保管やお取り寄せは、東京都、神奈川県、埼玉県、千葉県、愛知県、京都府、滋賀県、大阪府、兵庫県、福岡県でご利用いただけます(一部地域を除きます)。

Q.

導入実績はありますか?

A.

利用事例を掲載しておりますので、こちらのページをご覧ください。電子契約のシステムは、50,000社以上に利用されているGMOグローバルサイン・ホールディングス社よりOEM提供をされた仕組みをカスタマイズして提供いたします。※2020年10月時点

Q.

WAN-Signに保存したデータはどこの国のサーバに保存されますか?

A.

日本国内の当社サーバです。

Q.

本サービス上で取得されたログは、どのように保護されていますか?

A.

当社内において、アクセス制限を行った専用サーバにて管理しています。

Q.

セキュリティに配慮した開発を行っていますか?

A.

はい。具体的には次のような施策を実施しています。

- セキュリティに配慮した開発のための方針・ルールを定め、文書化しています。

- 定期的に脆弱性診断を実施し、安全性を確認しています。

Q.

契約書以外で活用できますか?

A.

見積書や発注書、請書(受注書)、領収書、検収書などの書類にもご利用いただけます。特に請書や領収書は、印紙税の課税対象文書ですので、コスト削減効果が大きい文書です。

請求書の電子保存にも適しています。電子署名やタイムスタンプが付与された同意書をクラウドシステム上で管理するという活用方法もございます。

Q.

当サービスは、契約当事者が両社でアカウントを取得しないと使えないのでしょうか?

A.

両社が電子証明書(実印版)で電子署名をする場合には、両社がアカウントを取得する必要があります。電子サイン(認印版)の場合は、お客様一方がアカウントをお持ちであれば、契約の相手方はメールアドレスのみで締結でき

Q.

取締役会議事録への捺印・商業登記の添付情報の作成は可能ですか?

A.

取締役会議事録や監査役会議事録の電子化について、実印版(電子証明書署名)でも認印版(メール認証)でも、電子契約の利用が認められるという見解が法務省から出ております。

⇒⇒解説ブログはこちら

⇒⇒WAN-Signに対する法務省の認定ニュースリリース

また、最近弊社が法務省にも確認しながら得ている、取締役会議事録の電子化についてのポイントは以下のとおりです。

①従来、会社法で電子証明書での署名が義務付けられていたが、電子サインでも可となった。

②さらに、登記時の添付書面にWAN-Signで締結された取締役会議事録が利用可能となった。

③WAN-Signにおける電子証明書、電子サインは、オンライン申請においては差はない。(全役員が電子サインでもOK)

④登記のオンライン申請を行う際には、法務省が定める専用のソフトを利用する必要など運用上の制約はある。

⑤代表取締役への就任、変更に関する議事録には、現状では利用できないなどの細かな制約はある。

⑥細かな制約に関しては、法務省からエンドユーザーに対して【管轄の法務局】に問い合わせするように、との説明を受けている。

CONTACT

電子契約・契約管理の煩雑なプロセスを

WAN-Signで劇的に改善しませんか?

ご不明な点はお気軽に

お問い合わせください

お問い合わせください

コストパフォーマンスに優れた

電子契約・契約管理の秘訣を公開

電子契約・契約管理の秘訣を公開

お電話でのお問い合わせはこちら

平日 9:00~17:00

メガメニュー表示用セクション

Copyright (C) NX WANBISHI ARCHIVES CO., LTD. All Rights Reserved.